На зърнените пазарите се натрупа известна умора по темата за Близкия изток и според анализатори търговците обръщат все по-голямо внимание на състоянието на новата реколта и икономическите проблеми на фермерите свързани с галопиращото поскъпване на торовете. Факторът време отново излиза на преден план, като основното внимание се концентрира върху състоянието на реколтата в Щатите и ситуацията на Зеления континент.

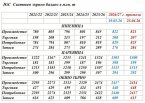

През последните две седмици цената на пшеницата на борсата в Чикаго се покачи с 13-15 долара за тон, като в петък майският контракт затвори на равнище $223,50/т. Ценовият възход в Чикаго стабилизира котировките в Париж. През миналата седмица цената на мелничарската пшеница на Euronext се издига над двумесечното дъно и на 24 април борсата затвори на равнище EUR 195.25/т, в сравнение с EUR191,25/т на 17 април 2026 г.

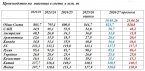

Основният фактор, подкрепящ пазара, е сушата в пшеничния пояс на САЩ . Според Министерството на земеделието на САЩ (USDA) делът на площите със зимна пшеница в зоните засегнати от суша в края на миналата седмица е бил почти 70 на сто. Докладът на USDA за състоянието на реколтата показва, че в рамките само на една седмица процентът на посевите в „от добро до отлично състояние” в САЩ е спаднал с 4 пункта до 30%, в сравнение със 45% през същия период на миналата година. В Европа условията за реколтата остават като цяло задоволителни, но според редица източници дефицитът на валежи започва да се усеща в Западната част на континента.

С все по-голямо безпокойство търговските среди наблюдават ситуацията в Австралия предвид прогнозите за възможно значимо намаление на добива вследствие на много сухото време и недостига на горива и торове. Според Bloomberg на фона на оскъдните валежи и скъпите торове размерът на площите засети с пшеница в Австралия 2026/27 г. може да падне до седемгодишно дъно.

Редица експерти са на мнение, че световните цени на пшеницата може да се покачат през близките два месеца на фона на австралийския фактор.

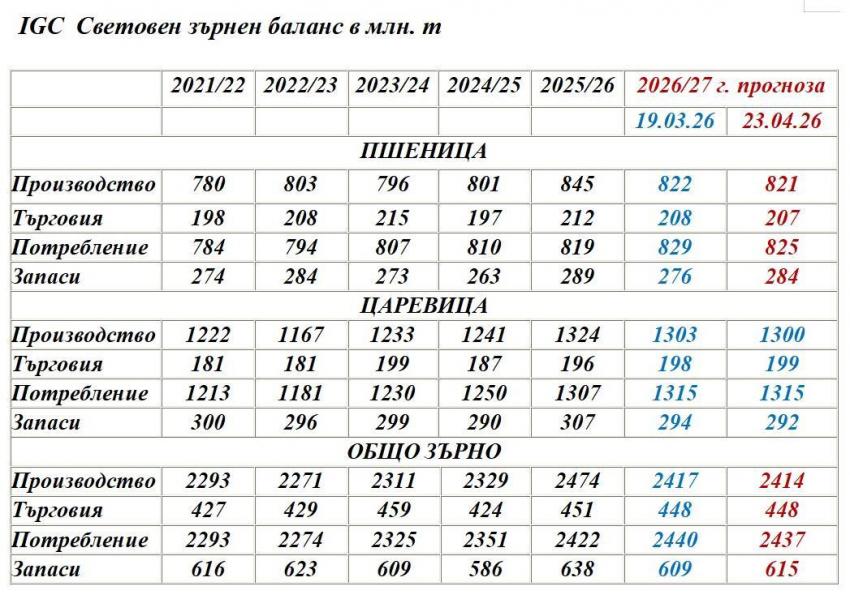

На 23 април 2026 г. Международният съвет по зърното (IGC) оповести актуализираната си прогноза за състоянието на глобалния зърнен баланс през 2026/27 стопанска година.

В априлския доклад Съвета изразява сериозни опасения относно наличността и достъпността на торове, което засилва несигурността в прогнозите за световната зърнена реколта през 2026/27 г. Експертите от съвета акцентират върху положението в части от Южното полукълбо, където бъдещите нужди могат да не бъдат напълно задоволени, което ще рефлектира за намаление на добивите в сравнение с предварителните прогнози.

Вследствие на очертаващото се редуциране на площите и добивите водещите експерти очакват намаление на световното производство на зърнени храни през новия сезон с 60 млн.т, в сравнение с 2025/26 г. до 2 414 млн.т. Според IGC, eфектът от спада на производството частично ще е неутрализиран от високото равнище на преходните запаси - 638 млн.т в края на 2025/26 г. (586 млн.т в края на 2024/25 г.).

Световното потребление на зърно през следващия сезон се очертава да нарасне за четвърта поредна година, до рекордните 2437 млн.т (2422млн.т – 2025/26 г. и 2351 млн.т – 2024/25 г.).

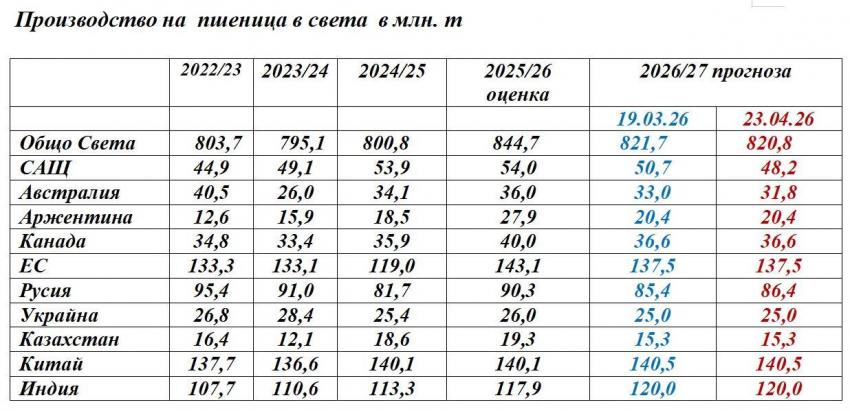

Съветът предвижда намаление на производството на пшеница в глобален мащаб през 2026/27 г. с 24 млн.т в сравнение с рекордния показател на текущия сезон, от 844,7 млн.т до 820,8 млн.т. Важно е да се отбележи, че очакванията за спад в световния добив от пшеница се базират на прогнозите за по-слаби реколти практически във всички основни страни производителки – САЩ, Канада, Австралия, Аржентина, ЕС, Русия, Украйна и Казахстан. Прави впечатление обаче, че прогнозата за новата реколта от пшеница в Русия е увеличена спрямо мартенските данни с 1 млн.т , от 85,4 млн.т до 86,4 млн.т (90,03 млн.т – 2025/26 г.). Положението с Австралия и САЩ е обратно. Прогнозата за добива от пшеница в Щатите е влошена спрямо мартенските данни с 2,5 млн.т, до 48,2 млн.т (5,0 млн.т – 2025/26 г.). За Австралия корекцията е с 1,2 млн.т надолу от 33,0 млн.т до 31,8 млн.т.

В доклада на Съвета, прави впечатление потвърждението на мартенската прогнозата за драстичен спад на производството на пшеница в Аржентина през 2026/27 г. – с 7,4 млн.т, от 27,8 млн.т до 20,4 млн.т, което предполага и рязко редуциране на аржентинския износ – от 18,5 млн.т до 14,5 млн.т.

София, 26 април 2026 г.