На 19 март 2026 г. Международният съвет по зърното (IGC) оповести първата си прогноза за състоянието на глобалния зърнен баланс през 2026/27 стопанска година. Вследствие на редуциране на реколтираната площ и добивите водещите експерти залагат на намаление на световното производство на зърнени храни през новия сезон с 53 млн.т, в сравнение с 2025/26 г. до 2 417 млн.т. Според IGC, eфектът от спада на производството частично ще е неутрализиран от високото равнище на преходните запаси - 632 млн.т в края на 2025/26 г. (585 млн.т в края на 2024/25 г.).

Световен зърнен баланс в млн. т

Световното потребление на зърно през следващия сезон обаче се очертава да нарасне и то за четвърта поредна година, до рекордните 2440 млн.т (2415млн.т – 2025/26 г. и 2350 млн.т – 2024/25 г.).

Изпреварващото развитие на потреблението в сравнение с производството предполага намаление на преходните запаси от зърнени храни в света в края на 2026/27 г. до 609 млн.т, което отговаря на нивото от края на 2023/24 г. Обемът на световната търговия със зърнени храни ще остане на равнище от текущата година – около 448 млн.т.

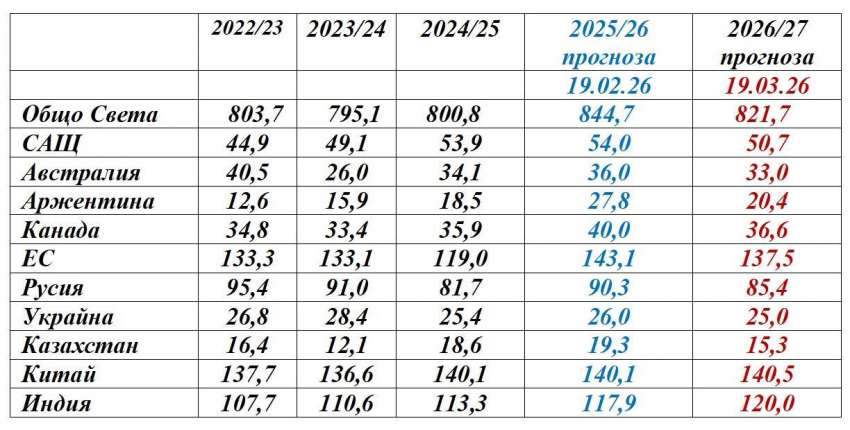

Съветът предвижда намаление на производството на пшеница в глобален мащаб през 2026/27 г. с 23 млн.т в сравнение с рекордния показател на текущия сезон, от 844,7 млн.т до 821,7 млн.т. Важно е да се отбележи, че очакванията за спад в световния добив от пшеница се базират на прогнозите за по-слаби реколти практически във всички основни страни производителки – САЩ, Канада, Австралия, Аржентина ЕС, Русия, Украйна и Казахстан.

ICC. Производство на пшеница в света в млн. т

Според мартенската прогноза на IGC производството на пшеница в САЩ през 2026/27 г. ще спадне с 3,3 млн.т в сравнение с текущия сезон, а в ЕС реколтата е с 5,6 млн.т по-малко. В Русия се очаква намаление с 4,9 млн.т, в Украйна – с 1 млн.т, а в Казахстан – с 4 млн.т.

Прави впечатление прогнозата за драстичен спад на производството на пшеница в Аржентина – с 7,4 млн.т, от 27,8 млн.т до 20,4 млн.т. Това предполага и рязко редуциране на аржентинския износ – от 18,5 млн.т до 14,5 млн.т. Акцентирам върху тази прогноза, тъй като рекордния аржентински износ и то при много ниски ценови стойности беше един от основните депресиращи фактори за пазара на пшеница.

Ситуацията в черноморския регион обаче е по-различна. През 2026/27 г. се очертава засилване на експортния потенциал на Русия и Украйна, тъй като натрупаните големи запаси ще компенсират по-ниските добиви. Според разчетите на Съвета през 2026/27 г. Русия ще натовари за световния пазар 45,7 млн.т пшеница, а износът на Украйна ще възлезе на 16,0 млн.т, в сравнение с 44,4 млн.т и 13,5 млн.т съответно през 2025/26 г.